Mercati finanziari e ciclo economico, segnali confusi dalle tre principali asset class

Uno sguardo ad una delle più famose relazioni tra mercati finanziari e ciclo economico. Al momento nessun segnale di cambio di fase appare chiaro dai grafici.

La storica relazione intermarket tra le tre principali asset class (azioni, obbligazioni e materie prime) ed il ciclo economico ci dice che l’approssimarsi della fine della fase rialzista di un ciclo economico è anticipata da un’inversione di tendenza del mercato obbligazionario, seguita da quella del mercato azionario ed infine da quello delle materie prime.

Naturalmente qualsiasi relazione intermarket non va mai intesa come qualcosa di fisso ed assoluto, ma provare a verificare la situazione attuale può essere un ulteriore utile informazioni per capire cosa ci stanno dicendo i mercati finanziari in questo periodo.

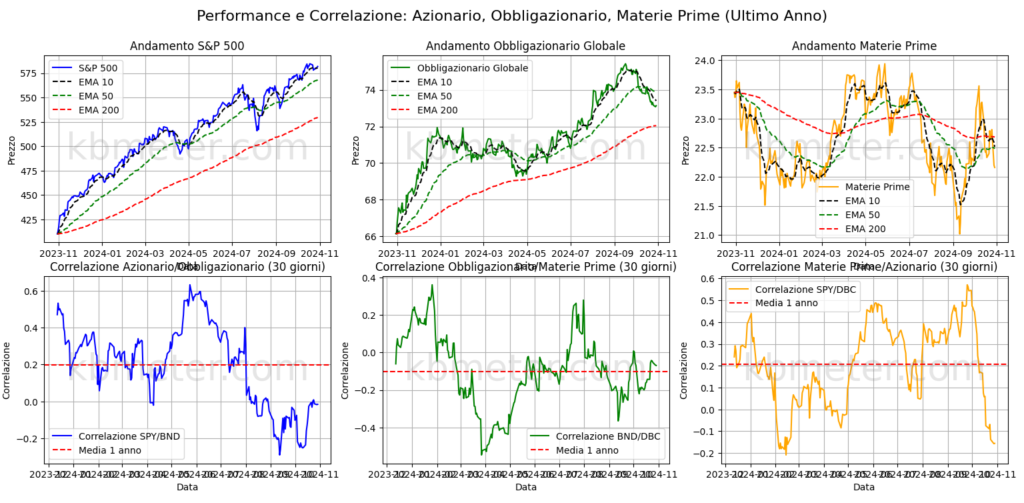

Il grafico riportato qui sopra mette a confronto l’andamento delle tre asset class principali (azioni, obbligazioni e materie prime). Nella seconda riga sono raffigurati anche gli andamenti delle correlazioni tra le tre asset.

Notiamo l’andamento al rialzo, piuttosto regolare, dello S&P500, piazzato sopra le medie a 50 e 200 giorni. Nel secondo grafico della prima riga, invece, si nota la flessione dell’obbligazionario da fine estate scorsa, l’indicatore ha bucato la media a 50 giorni ma rimane ampiamente sopra quella a 200. Nel terzo grafico della prima riga, infine, osserviamo l’andamento un po’ più contorto delle materie prime che nella tendenza (le medie) si delinea al ribasso (pesa l’exploit dei metalli preziosi). Nella media annua il mercato azionario risulta debolmente correlato positivamente con le materie prime e debolmente correlato negativamente con le obbligazioni.

Se la situazione nel complesso non sembra segnalare nulla di particolare al momento, ma rimane interessante tenere sotto controllo l’andamento delle obbligazioni. Se la flessione continuasse e arrivassero segnali di conferma per l’inversione di tendenza, allora potremmo iniziare a spingerci un po’ oltre con l’analisi.